Les sociétés sont soumises à une taxe annuelle à raison des véhicules de tourisme qu’elles utilisent en France. L’exigibilité de la taxe sur les véhicules de sociétés (TVS) s’apprécie en fonction de l’équipement des véhicules.

Les sociétés sont soumises à une taxe annuelle à raison des véhicules de tourisme qu’elles utilisent en France. L’exigibilité de la taxe sur les véhicules de sociétés (TVS) s’apprécie en fonction de l’équipement des véhicules.

Il s’agit des véhicules classés dans catégorie « VP », quel que soit leur type de carrosseries: berline, voiture à hayon arrière, break, coupé, cabriolet et véhicule à usages multiples (transport de voyageurs et de leurs bagages ou de leurs biens, dans un compartiment unique).

L’administration a précisé dans un rescrit publié en 2019 que les véhicules dont la carte grise porte la mention camionnette ou « CTTE » mais qui disposent de plusieurs rangs de places assises, sont redevables de la TVS.

À cet égard, une place assise est considérée comme existante si le véhicule est équipé d’ancrages « accessibles », c’est-à-dire pouvant être utilisés. Pour que les ancrages ne soient pas considérés comme « accessibles », le constructeur doit empêcher physiquement leur utilisation, par exemple en soudant sur lesdits ancrages des plaques de recouvrement ou en installant des équipements permanents qui ne peuvent être enlevés au moyen d’outils courants.

Les pick-up à double cabine qui comportent au moins cinq places assises dont le certificat d’immatriculation porte la mention « CTTE » sont également concernés par la TVS.

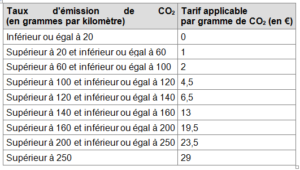

Tarif applicable :

Source BOFIP / BOI-RES-000024

L RETIF