Le pacte Dutreil est un outil majeur pour transmettre l’exploitation agricole en limitant fortement les droits de mutation, tout en préservant l’équilibre familial.

Le pacte Dutreil est un outil majeur pour transmettre l’exploitation agricole en limitant fortement les droits de mutation, tout en préservant l’équilibre familial.

Un avantage fiscal puissant pour l’exploitation

Le pacte Dutreil permet, sous conditions, une exonération de 75% des droits de donation ou de succession sur la valeur de l’exploitation individuelle ou des parts de société agricole (GAEC, EARL, SCEA, etc.).

Les conditions essentielles du dispositif

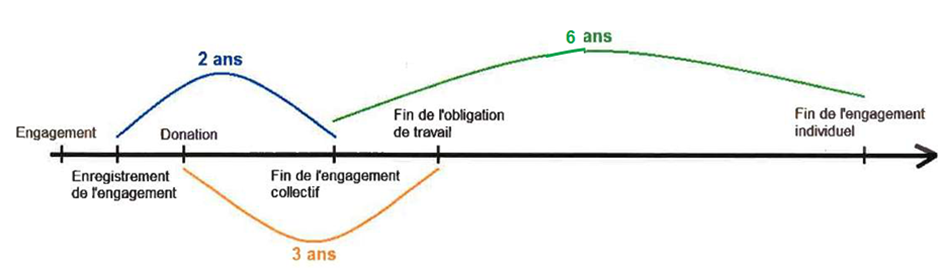

- Engagement collectif de conservation : un engagement collectif de conservation d’une durée minimale de 2 ans, en cours au jour de la transmission, doit avoir été pris par le donateur pour lui et ses ayants cause à titre gratuit, avec d’autres associés. Cet engagement porte tout au long de sa durée sur au moins 17 % des droits financiers et 34 % des droits de vote

- Engagement individuel de conservation : doit suivre l’engagement collectif lors de la transmission des titres, chaque héritier ou donataire doit prendre dans la déclaration de succession ou l’acte de donation, pour lui et ses ayants cause à titre gratuit, l’engagement individuel de conserver les titres transmis pendant une durée minimum de 6 ans à compter de la fin de l’engagement collectif (ce délai est passé de 4 à 6 ans avec la loi de finance 2026). Ce qui colle souvent à la réalité de la reprise par un enfant exploitant.

- Condition d’activité et de direction : L’un des associés signataires de l’engagement collectif de conservation (ex : le donateur) ou l’un des donataires ou héritiers doit exercer dans la société, pendant la durée de l’engagement collectif et pendant les trois années qui suivent la date de la transmission, son activité professionnelle principale.

Formalisme : Cette transmission est réalisée chez le notaire, l’acte doit mentionner le dispositif, l’engagement est déclaré à l’administration.

Le « réputé acquis » : une ouverture plus souple

Dans certains cas, l’engagement collectif n’a pas besoin d’être signé formellement : lorsque le défunt ou donateur détenait déjà, seul ou avec sa famille, le pourcentage de titres requis depuis au moins 2 ans, l’engagement collectif est dit « réputé acquis ».

Ce mécanisme offre une souplesse intéressante pour les exploitations familiales déjà structurées, et permet d’entrer dans le Dutreil au moment de la transmission.

Le pacte Dutreil et la soulte versée aux autres enfants

Le pacte Dutreil n’est pas réservé à une transmission « pure » de titres : il peut s’appliquer même si l’enfant repreneur verse une soulte à ses frères et sœurs pour compenser la valeur reçu.

Concrètement, l’exonération de 75% joue sur la valeur des titres ou de l’exploitation attribués à l’enfant repreneur, alors même qu’il s’endette pour financer la soulte ; cela permet d’alléger la charge fiscale, la reprise pour l’enfant poursuivant l’exploitation et de préserver égalité entre héritiers.

Un outil à intégrer dans toute stratégie de transmission

Pour les exploitations au capital important, le pacte Dutreil devrait être systématiquement étudié lors de la préparation de la donation-partage ou de la succession.

Un audit préalable (structure de l’exploitation, répartition du capital, projet de soulte, calendrier de transmission) avec le juriste permet de sécuriser le dispositif et d’optimiser la charge fiscale pour l’ensemble de la famille.

Vous avez des questions sur ce dispositif et souhaitez avoir un complément d’information ? Contactez votre conseiller ICOOPA.

Typhaine RIOU – Service juridique