Le décret 2024-152 du 28 Février 2024 a transposé la directive européenne déléguée du 17 octobre 2023 en relevant notamment les seuils pour l’établissement et la publication des comptes annuels des sociétés commerciales.

Le décret 2024-152 du 28 Février 2024 a transposé la directive européenne déléguée du 17 octobre 2023 en relevant notamment les seuils pour l’établissement et la publication des comptes annuels des sociétés commerciales.

Nous vous rappelons que les sociétés commerciales sont tenues de déposer leurs comptes annuels auprès de leur Tribunal de Commerce. Toutefois, des mesures d’allègement sont prévues pour certaines sociétés.

En effet, les micro-entreprises peuvent demander à ce que les comptes annuels qu’elle dépose ne soient pas rendus publics. Les petites entreprises peuvent demander que le compte de résultat ne soit pas rendu public et les moyennes entreprises que seule une version simplifiée de leur bilan et de leurs annexes soit publiée. Certaines sociétés selon leur catégorie ne peuvent pas bénéficier de ces mesures d’allégement du fait notamment de leur activité ou de leur appartenance à un groupe. Il est rappelé que conformément aux articles L 123-16 et L 123-16-1 du Code de Commerce, les seuils s’apprécient sur la base de 2 seuils sur 3 au titre du dernier exercice comptable clos et sur une base annuelle et que lorsqu’une entreprise dépasse ou cesse de dépasser deux de ces trois seuils, cette circonstance n’a d’incidence que si elle se produit pendant deux exercices consécutifs.

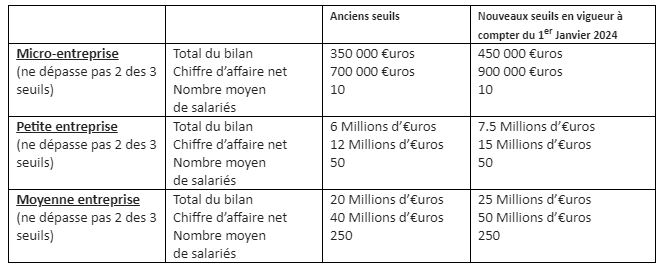

Le tableau, ci-dessous, récapitule les nouveaux seuils et les anciens seuils :

Il est à noter que ces nouveaux seuils s’appliquent aux comptes afférents aux exercices ouverts à compter du 1er Janvier 2024. En conséquence, les comptes annuels portant sur l’exercice clos le 31 décembre 2023 ne sont pas concernés par ces nouveaux seuils.

Sources : BRDA Editions Francis Lefebvre

Code de Commerce

Service Juridique