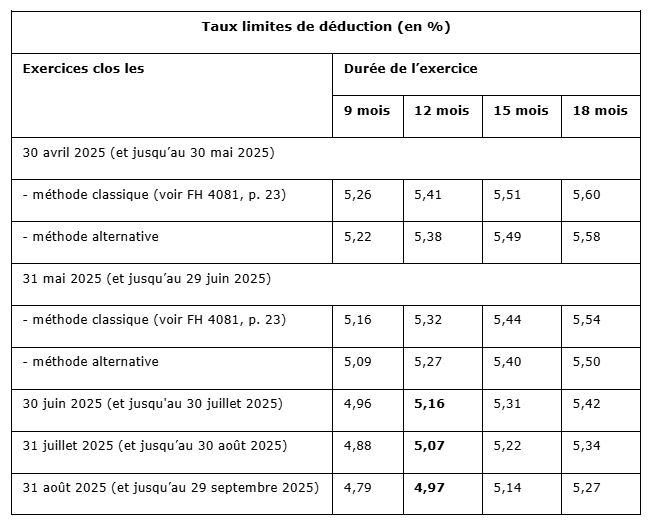

Le taux maximal des intérêts déductibles poursuit sa baisse et s’élève respectivement à 5,16 %, 5,07 % et 4,97 % pour les exercices de 12 mois clos les 30 juin, 31 juillet et 31 août 2025.

Le taux maximal des intérêts déductibles poursuit sa baisse et s’élève respectivement à 5,16 %, 5,07 % et 4,97 % pour les exercices de 12 mois clos les 30 juin, 31 juillet et 31 août 2025.

1 / Taux de référence

Le taux limite de déduction des intérêts versés aux comptes courants d’associés est calculé d’après le taux effectif moyen pratiqué par les établissements de crédit pour les prêts à taux variable aux entreprises d’une durée initiale supérieure à 2 ans (TMP)

Pour le 2e trimestre 2025, ce taux est de 4,60 %.

Il était de 4,92 % pour le 1er trimestre 2025, de 5,37 % pour le 4e trimestre 2024 et de 5,76 % pour le 3e trimestre 2024

2 / Méthodes de calcul

Deux méthodes peuvent être utilisées pour calculer le taux limite de déduction des intérêts servis aux associés à raison des sommes déposées sur leurs comptes courants :

-la méthode classique.

-la méthode alternative, qui permet d’utiliser les TMP correspondant aux fractions de trimestres civils compris dans leur exercice, lorsque les délais de publication des taux le permettent.

Compte tenu de la baisse du taux pris en considération, le taux limite de déduction obtenu en appliquant la méthode alternative n’est jamais plus élevé que celui déterminé selon la méthode classique (voir tableau ci-dessous).

Vous souhaitez en savoir plus ? Contactez les conseillers ICOOPA.

Sylvain GLEONNEC