Tout professionnel qui reçoit la télévision dans un ou plusieurs établissements est soumis à la contribution à l’audiovisuel public. Sa déclaration doit être effectuée en même temps que la déclaration de la taxe sur la valeur ajoutée (TVA).

Tout professionnel qui reçoit la télévision dans un ou plusieurs établissements est soumis à la contribution à l’audiovisuel public. Sa déclaration doit être effectuée en même temps que la déclaration de la taxe sur la valeur ajoutée (TVA).

Le professionnel calcule la contribution à l’audiovisuel public en fonction du type d’établissement et du nombre d’appareils détenus au 1er janvier. Il doit la déclarer et l’acquitter sur la déclaration de TVA .

Le professionnel déclare la contribution de manière mensuelle, trimestrielle ou annuelle en fonction de son régime d’imposition à la TVA. Il la paie une fois par an (avec une majoration de 5 % en cas de retard de paiement).

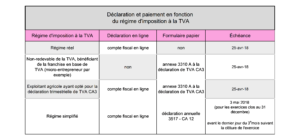

Le formulaire à utiliser et la date de dépôt dépendent du régime d’imposition à la TVA :

Cédric GUEGUEN